Quiz

Quiz Blog

Blog Outils

Outils Shop

Shop

Cours

Cours Forum

Forum Classement

Classement Contact

Contact

⏳ Temps de lecture : 44 minutes

Vous vous êtes peut-être déjà fait la remarque, ou alors l’avez entendu, qu’en France on paye beaucoup trop d’impôts et de taxes pour une qualité de vie globale insuffisante et qui se dégrade. En tout cas, si de votre côté vous ne le pensez pas, c’est le cas de beaucoup de Français qui s’indignent de savoir où va l’argent de nos impôts et taxes prélevés.

Cette indignation et insatisfaction s’aggravent d’année en année, d’après de nombreux sondages qui seront détaillés dans cet article, mais ont-ils raison ? Paye-t-on trop d’impôts en France ? Est-ce que nos dirigeants dépensent mal les impôts, taxes et cotisations des Français ? On entend régulièrement que l’État français dépense beaucoup trop en prestations sociales et à la rémunération des salariés du service public, mais est-ce vraiment le cas ?

Ce sont des questions complexes que nous allons tenter de résoudre dans cette analyse détaillée et appuyée par des sources du gouvernement mais également de l’INSEE, sondages IPSOS, statistiques de Statistica et quelques autres sources des plus fiables.

Pour cette analyse, vous trouverez des explications simples mais complètes sur le mécanisme des dépenses et recettes de l’État français, en passant par une analyse indispensable de la dette publique française.

Où va concrètement l’argent des Français ? Où est-il stocké exactement ? Sur un compte bancaire comme ceux que nous avons tous ? Est-il possible de tracer exactement un impôt et une taxe pour savoir où ils ont été ensuite dépensés ?

Où va l’argent de l’impôt sur le revenu ? De la TVA ? Où va celui de l’URSSAF ? De la taxe foncière ? Des radars ? Des cartes grises ? Du contrôle technique ? Du Livret A ? Des contraventions ? Des péages ? Où va l’argent saisi par la police ?

Est-ce qu’un citoyen lambda peut voir en temps réel les flux des dépenses et recettes de l’État ? Si non, qui le peut ? Est-ce que l’État français est totalement transparent avec ses citoyens ?

Énormément de questions complexes auxquelles nous allons tenter de répondre.

Vous y touverez également une analyse complète afin de juger si l’argent publique qui est prélevé chaque année aux français a été correctement ou mal dépensé ces dernières années.

Pour celà nous avons décidé de choisir une période de minimum 15 ans, soit la période 2000-2015 des dépenses et recettes de l’État français, afin de voir où cet argent est allé et quelles sont les conséquences des choix de nos dirigeants après 2015 jusqu’à aujourd’hui.

Prendre une période après 2015 aurait été biaisé étant donné les dépenses pharamineuses pendant la pandémie de COVID-19 de 2019 à 2022 qui a tout chamboulé.

Dans cette analyse, nous donnerons notre opinion sur quelques détails, et libre à vous de le faire dans les commentaires en restant poli et respectueux.

Il est bon de rappeler dès cette introduction que la vie peut très vite prendre un tournant et que n’importe qui peut un jour être dans le besoin. Même une personne qui a très bien gagné sa vie, payé beaucoup d’impôts pendant plusieurs années peut connaître un épisode difficile par la suite et donc bénéficier, par exemple, de prestations sociales.

Bien entendu, beaucoup de Français sont lésés par notre système mais également beaucoup en profitent allègrement. Nous ne pouvons pas mettre tout le monde dans le même panier, ce n’est jamais tout blanc ou tout noir, c’est pourquoi cet article tentera de faire un constat global mais précis pour savoir si les impôts et taxes des Français qui leur ont été prélevés pendant 15 ans ont été bien utilisés en voyant l’état de la France aujourd’hui.

Et si ce n’est pas le cas, que pourrait-il se passer concrètement si la situation actuelle perdure ou s’empire ?

Cet article est purement factuel et n’a absolument rien de complotiste. Il repose exclusivement sur des données vérifiables issues d’organismes officiels reconnus (INSEE, Ministère des Finances, IPSOS) et présente des faits documentés.

La gestion de l’argent publique

Où est stocké l’argent public ?

L’argent public en France n’est pas stocké comme on pourrait l’imaginer dans un coffre-fort géant, mais sur un compte unique ouvert à la Banque de France. Ce compte centralisateur est géré par l’Agence France Trésor (AFT), un service à compétence nationale rattaché au ministère de l’Économie et des Finances. Ce dispositif permet de centraliser en temps réel l’ensemble des flux financiers de l’État français, qu’il s’agisse des dépenses ou des recettes.

Page d’accueil du site de l’AFT

Ce système, mis en place pour optimiser la gestion de la trésorerie de l’État, permet de traiter quotidiennement des milliards d’euros de transactions provenant de plus de 4 000 comptables publics. Ces opérations s’exécutent à travers près de 3 000 comptes d’opérations qui servent d’intermédiaires entre les différentes administrations et le compte unique du Trésor à la Banque de France.

Les 3 000 comptes d’opérations sont en réalité des comptes techniques utilisés par les différentes administrations publiques (ministères, collectivités territoriales, établissements publics) pour effectuer leurs transactions. Ils fonctionnent comme des sous-comptes rattachés au compte unique principal. Chaque administration dispose de son propre compte d’opération pour gérer ses flux financiers spécifiques.

Concernant la traçabilité des impôts et taxes, il faut comprendre que l’argent n’est pas “marqué” à son entrée dans les caisses de l’État. Une fois collectés, les différents impôts et taxes sont versés au budget général de l’État, à quelques exceptions près. Il existe toutefois des règles d’affectation prévues par la loi.

Où va l’argent de l’impôt sur le revenu et des sociétés ?

L’impôt sur le revenu est versé directement au budget général de l’État français. En 2023, il a représenté environ 98,5 milliards d’euros de recettes fiscales nettes. Contrairement à certains pays qui affectent directement leurs impôts à des postes de dépenses spécifiques, le système français fonctionne selon le principe de non-affectation. Cela signifie que les recettes de l’impôt sur le revenu ne sont pas fléchées vers des dépenses précises mais contribuent à l’ensemble des missions de l’État.

Ces fonds servent à financer les services publics régaliens (défense, justice, sécurité), l’éducation nationale, la recherche, les infrastructures, ainsi que le remboursement de la dette.

L’impôt sur le revenu est collecté par la Direction Générale des Finances Publiques (DGFiP), soit par prélèvement à la source, soit par paiement direct des contribuables. Une fois collecté, cet argent est versé au compte unique du Trésor public tenu à la Banque de France. Il fait ensuite partie des recettes non affectées du budget général de l’État.

L’impôt sur les sociétés suit exactement le même circuit que l’impôt sur le revenu. Les entreprises versent leurs acomptes et soldes d’IS aux services fiscaux de la DGFiP. Ces sommes sont ensuite centralisées au compte unique du Trésor à la Banque de France. Elles alimentent intégralement le budget général de l’État sans affectation particulière. Cet impôt, qui a représenté environ 66 milliards d’euros en 2023, ne fait l’objet d’aucun partage avec les collectivités territoriales ou d’autres organismes. Il constitue la deuxième recette fiscale de l’État après la TVA et contribue au financement de l’ensemble des politiques publiques nationales.

Sources :

- Direction Générale des Finances Publiques (DGFiP), “Rapport sur l’impôt sur le revenu 2023“

- Ministère de l’Économie et des Finances, “Loi de finances 2024“

Où va l’argent de la TVA ?

La Taxe sur la Valeur Ajoutée (TVA) constitue la première source de recettes fiscales en France avec environ 204 milliards d’euros en 2023. Ces montants sont ensuite centralisés au compte unique du Trésor. Contrairement à d’autres impôts, la TVA fait l’objet d’une répartition complexe après sa collecte car elle fait l’objet d’un partage entre plusieurs bénéficiaires :

- Le budget de l’État (environ 51%)

- La Sécurité Sociale (environ 36%), suite aux mesures de compensation de baisse de charges sociales

- L’Union Européenne (environ 2%)

- Les collectivités territoriales (environ 11%)

Une fraction de la TVA est également affectée à des fonds spécifiques comme le Fonds de compensation de la TVA (FCTVA) qui rembourse aux collectivités locales une partie de la TVA qu’elles ont acquittée sur leurs investissements. Cette répartition est fixée chaque année par la loi de finances.

Sources :

- Cour des Comptes, “Rapport sur l’exécution du budget de l’État 2023“

- Direction du Budget, “Les chiffres clés du budget de l’État 2023“

Où va l’argent de l’URSSAF ?

L’URSSAF (Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales) collecte les cotisations sociales et les redistribue aux différents organismes de la Sécurité sociale selon une ventilation précise :

- Branche Maladie (CNAM) : financement de l’assurance maladie et des dépenses de santé

- Branche Retraite (CNAV) : financement des pensions de retraite du régime général

- Branche Famille (CNAF) : financement des prestations familiales

- Branche Accidents du travail et maladies professionnelles

- UNEDIC : financement de l’assurance chômage

- AGIRC-ARRCO : financement des retraites complémentaires des salariés

En 2023, l’URSSAF a collecté environ 595 milliards d’euros de cotisations sociales.

Les cotisations sociales perçues par l’URSSAF ne transitent pas par le compte unique du Trésor à la Banque de France. En effet, l’URSSAF dispose de son propre circuit financier indépendant du budget de l’État.

Voici comment fonctionne ce circuit :

- Les cotisations sont collectées par le réseau des URSSAF régionales auprès des employeurs et travailleurs indépendants.

- Ces fonds sont ensuite centralisés par l’ACOSS (Agence Centrale des Organismes de Sécurité Sociale), qui est la caisse nationale du réseau des URSSAF.

- L’ACOSS gère la trésorerie du régime général de la Sécurité sociale et assure la répartition des fonds entre les différentes branches et organismes bénéficiaires selon une clé de répartition définie par la loi.

- Chaque organisme (CNAM pour l’assurance maladie, CNAV pour les retraites, CNAF pour les allocations familiales, etc.) reçoit ainsi directement sa part des cotisations sans passer par le budget de l’État.

Cette autonomie financière est un principe fondamental de la Sécurité sociale française, qui dispose d’un budget distinct de celui de l’État. C’est ce qu’on appelle le principe de séparation des finances sociales et des finances publiques.

Sources :

Où va l’argent de la taxe foncière ?

La taxe foncière est un impôt local dont le produit revient intégralement aux collectivités territoriales :

- Communes : la majeure partie (73%)

- Établissements publics de coopération intercommunale (EPCI) : environ 24%

- Taxes spéciales d’équipement : environ 3%

En 2023, la taxe foncière a représenté environ 45 milliards d’euros. Ces fonds servent à financer les services publics locaux, l’entretien des infrastructures municipales, les écoles primaires et les équipements collectifs.

La taxe foncière suit un circuit bien précis entre son paiement par les contribuables et son reversement aux communes.

La taxe foncière n’est pas directement reversée aux communes dès sa perception. Elle est d’abord recouvrée par la Direction Générale des Finances Publiques (DGFiP), généralement via les centres des finances publiques locaux (ex-trésoreries). Ces sommes sont ensuite centralisées dans le compte unique du Trésor public à la Banque de France.

Une fois centralisée, la taxe foncière est reversée aux communes par le biais de versements réguliers appelés “douzièmes”. En effet, l’État verse mensuellement aux collectivités territoriales (communes, intercommunalités) un douzième du montant annuel prévu des recettes fiscales, dont la taxe foncière, sans attendre que tous les contribuables aient effectivement payé.

Ce système présente deux avantages majeurs :

- Il assure aux communes une trésorerie régulière et prévisible

- Il les protège contre les risques d’impayés (c’est l’État qui assume le risque de non-recouvrement)

À noter que depuis plusieurs années, la modernisation de la gestion publique a permis de raccourcir les délais entre la perception de l’impôt et son reversement aux collectivités, mais le principe de passage par le compte unique du Trésor demeure.

Sources :

- Direction Générale des Collectivités Locales (DGCL), “Les finances des collectivités locales en 2023“

- Observatoire des Finances et de la Gestion publique Locales (OFGL), “Rapport sur la fiscalité locale 2023“

Où va l’argent des contraventions (radars, stationnement…etc) ?

Amendes issues des radars automatiques

Le produit des amendes issues des radars automatiques, qui s’élevait à environ 1,8 milliard d’euros en 2023, est réparti selon une affectation précise :

- Agence de financement des infrastructures de transport de France (AFITF) : 45%

- Collectivités territoriales pour l’amélioration des transports : 33%

- Budget général de l’État : 13%

- Fonds d’investissement pour la modernisation des établissements de santé : 9%

Une partie est spécifiquement dédiée à la sécurité routière, notamment pour l’entretien du parc de radars et les campagnes de prévention.

Le produit des amendes issues des radars automatiques suit un circuit spécifique. Les contrevenants paient leurs amendes à l’Agence Nationale de Traitement Automatisé des Infractions (ANTAI). Ces sommes sont ensuite versées à un compte d’affectation spéciale intitulé “Contrôle de la circulation et du stationnement routiers” et non au budget général. Ce compte spécial garantit que ces recettes sont utilisées conformément à la répartition fixée par la loi : environ 45% pour l’Agence de financement des infrastructures de transport de France (AFITF), 33% pour les collectivités territoriales, 13% pour le budget général de l’État, et 9% pour les établissements de santé. Ce circuit spécifique assure la traçabilité de l’utilisation de ces fonds.

Contraventions (hors radars)

Les amendes et contraventions hors radars (stationnement, infractions constatées par les forces de l’ordre, etc.) suivent un circuit différent des amendes radar. Elles sont d’abord encaissées par le Trésor public puis réparties selon des règles spécifiques : environ 53% sont reversés aux collectivités locales où les infractions ont été constatées, 35% sont conservés au budget général de l’État, 7% alimentent le Fonds interministériel de prévention de la délinquance, et 5% financent l’ANTAI. Cette répartition varie selon le type de contravention et la nature de l’infraction. Les collectivités bénéficiaires doivent utiliser ces fonds pour des aménagements de sécurité routière. En 2023, ces amendes ont généré environ 1,7 milliard d’euros.

Sources :

- Délégation à la Sécurité Routière, “Bilan des radars 2023“

- Projet de loi de finances 2024, “Document de politique transversale Sécurité routière“

Où va l’argent des cartes grises ?

La taxe sur les certificats d’immatriculation, communément appelée “taxe sur les cartes grises”, est intégralement perçue par les régions. Son montant, qui a atteint environ 2,3 milliards d’euros en 2023, est fixé par chaque conseil régional (d’où les différences de tarifs entre régions).

Ces recettes alimentent le budget général des régions et contribuent notamment au financement :

- Des lycées

- De la formation professionnelle

- Des transports régionaux

- Du développement économique local

La taxe sur les certificats d’immatriculation est perçue lors de l’immatriculation des véhicules par les services préfectoraux ou, de plus en plus souvent, via des plateformes en ligne agréées. Ces sommes sont d’abord centralisées au compte du Trésor puis intégralement reversées aux régions. Chaque région fixe librement le tarif par cheval fiscal sur son territoire, ce qui explique les différences de prix d’une région à l’autre. Ces recettes, qui ont atteint environ 2,3 milliards d’euros en 2023, alimentent le budget général des régions sans affectation imposée. Elles contribuent notamment au financement des lycées, de la formation professionnelle, des transports régionaux et du développement économique local.

Sources :

- Direction Générale des Collectivités Locales, “Les finances des régions en 2023“

Où va l’argent du contrôle technique ?

Contrairement aux autres prélèvements mentionnés, le contrôle technique n’est pas un impôt mais une prestation de service réalisée par des centres agréés privés. Le prix moyen d’un contrôle technique (environ 80€ en 2023) se répartit ainsi :

- Centres de contrôle technique privés : 85-90% (rémunération du personnel, amortissement des équipements, bénéfices)

- TVA : 20% perçue par l’État

- Redevance versée aux réseaux (pour les centres affiliés) : 5-10%

- UTAC (Union Technique de l’Automobile, du motocycle et du Cycle) : environ 0,8€ par contrôle pour la supervision du système

Sources :

- Conseil National des Professions de l’Automobile (CNPA), “Rapport annuel 2023”

Où va l’argent du Livret A ?

Les fonds déposés sur les Livrets A, qui représentaient environ 400 milliards d’euros d’encours en 2023, sont centralisés à hauteur de 59,5% par la Caisse des Dépôts et Consignations (CDC). Le reste demeure géré par les banques commerciales. Ces fonds sont utilisés pour :

- Financement du logement social (construction et rénovation de logements sociaux) : 70%

- Politique de la ville et projets urbains : 15%

- Transition écologique et énergétique : 10%

- Autres projets d’intérêt général : 5%

Les 40,5% conservés par les banques doivent être utilisés principalement pour financer les PME et la transition énergétique. L’argent déposé sur les Livrets A par les épargnants reste dans les banques commerciales qui le collectent, mais avec un système de centralisation particulier.

Les banques doivent transférer 59,5% de ces fonds à la Caisse des Dépôts et Consignations (CDC), un établissement public distinct de l’État. La CDC, via son Fonds d’épargne, utilise ces ressources (environ 220 milliards d’euros) pour accorder des prêts à long terme principalement aux organismes de logement social (70%), aux projets de politique de la ville (15%), à la transition écologique (10%) et à d’autres projets d’intérêt général (5%).

Ce circuit est totalement séparé du budget de l’État et du compte du Trésor.

Sources :

- Caisse des Dépôts et Consignations, “Rapport sur les fonds d’épargne 2023“

- Banque de France, “Rapport sur l’épargne réglementée 2023“

Où va l’argent des péages ?

Les recettes des péages autoroutiers, qui ont représenté environ 11 milliards d’euros en 2023, sont réparties de la façon suivante :

- Sociétés concessionnaires

d’autoroutes (SCA) : 83%

- Exploitation et entretien des autoroutes

- Remboursement des emprunts liés à la construction

- Rémunération des actionnaires

- État (taxes diverses dont TVA à 20%) : 17%

Une petite partie (environ 0,5%) est également reversée à l’AFITF (Agence de Financement des Infrastructures de Transport de France) via la redevance domaniale. Les recettes des péages autoroutiers suivent un circuit entièrement privé. Les usagers paient directement les sociétés concessionnaires d’autoroutes (SCA) qui conservent environ 83% de ces sommes.

Ce système de concession permet à l’État de faire financer les infrastructures autoroutières par les usagers plutôt que par l’impôt.

Sources :

- Autorité de Régulation des Transports (ART), “Rapport annuel sur les concessions autoroutières 2023“

- Ministère des Transports, “Bilan des concessions autoroutières 2023“

Où va l’argent saisi par la police ?

Les avoirs criminels saisis par la police et la justice (environ 700 millions d’euros en 2023) sont gérés par l’Agence de Gestion et de Recouvrement des Avoirs Saisis et Confisqués (AGRASC). Une fois les biens vendus ou liquidés, les fonds sont répartis comme suit :

- Budget général de l’État : 63%

- Fonds de concours pour la lutte contre le trafic de stupéfiants : 18%

- Indemnisation des parties civiles et victimes : 12%

- Budget du ministère de la Justice : 4%

- Budget du ministère de l’Intérieur : 3%

Les sommes ainsi récupérées sont ensuite réparties selon les règles fixées par la loi les décisions judiciaires spécifiques. Cette répartition varie selon la nature des infractions et les décisions judiciaires.

Sources :

- AGRASC, “Rapport d’activité 2023“

- Ministère de la Justice, “Bilan de la politique de saisie et de confiscation des avoirs criminels 2023“

Différence entre une cotisation et une taxe

Cotisation

La cotisation représente un prélèvement versé en contrepartie d’un droit à prestation directe et individuelle. Elle finance principalement les régimes de protection sociale comme l’assurance maladie, les retraites ou l’assurance chômage. Son montant est généralement calculé de façon proportionnelle aux revenus du cotisant.

La gestion des cotisations est confiée à des organismes spécifiques tels que l’URSSAF ou les caisses de retraite, sans transiter par le budget de l’État. Dans le cadre des cotisations sociales, la charge est souvent partagée entre l’employeur et le salarié. Un aspect essentiel de la cotisation réside dans la création d’un droit personnel – par exemple, les cotisations retraite déterminent directement le montant de la pension future du cotisant.

Parmi les exemples courants de cotisations, on peut citer les cotisations retraite, les cotisations maladie, les cotisations chômage, ainsi que les cotisations d’allocations familiales.

Taxe

La taxe, quant à elle, constitue un prélèvement versé sans contrepartie directe identifiable pour le contribuable. Elle sert au financement des services publics généraux accessibles à l’ensemble de la population. Son montant est déterminé indépendamment des bénéfices potentiels que pourrait en retirer le contribuable.

La collecte des taxes est généralement assurée par l’administration fiscale, et ces fonds transitent habituellement par le budget de l’État ou des collectivités territoriales. Contrairement aux cotisations, le paiement d’une taxe ne crée pas de droit individuel à une prestation spécifique.

Les taxes sont versées par l’ensemble des contribuables concernés, sans distinction liée à leur situation personnelle.

On trouve comme exemples notables de taxes la TVA, la taxe foncière, la taxe d’habitation, ou encore la taxe sur les carburants.

Qui a accès à l’argent public du compte unique de la Banque de France ?

L’accès à l’argent public est strictement encadré par la loi et soumis à des procédures rigoureuses. Les 4 000 comptables publics mentionnés précédemment jouent un rôle central dans ce dispositif. Ils sont les seuls habilités à manier les fonds publics et à effectuer les opérations de recettes et de dépenses depuis le compte unique du Trésor de la Banque de France.

Pour devenir comptable public, il faut généralement réussir un concours de la fonction publique, notamment ceux de la Direction générale des Finances publiques (DGFIP). Les principaux parcours de formation passent par l‘Institut National des Services Publics (INSP, anciennement ENA) pour les postes les plus élevés, ou par l’École Nationale des Finances Publiques (ENFiP) pour les autres niveaux. La formation est complétée par des stages pratiques et une formation continue.

Un citoyen lambda ne peut pas consulter en temps réel les flux du compte unique de la Banque de France.

Cependant, la transparence est assurée par différents mécanismes : les rapports de la Cour des comptes, le site www.budget.gouv.fr qui présente les données budgétaires de l’État, et la loi de règlement qui détaille chaque année l’exécution du budget précédent. Ces documents sont accessibles au public et permettent de suivre l’utilisation des deniers publics, mais avec un décalage temporel.

La Banque de France, c’est quoi ?

La Banque de France est l’institution centrale du système bancaire français. Créée en 1800 par Napoléon Bonaparte, elle est devenue la banque centrale nationale française. Depuis 1999, elle fait partie intégrante du Système européen de banques centrales (SEBC) et de l’Eurosystème.

Ses principales missions incluent la mise en œuvre de la politique monétaire définie par la Banque centrale européenne (BCE), la surveillance de la stabilité financière, la gestion des services bancaires pour le compte de l’État (dont la tenue du compte unique du Trésor), l’émission des billets en euros pour la France, et la fourniture de services aux entreprises et aux particuliers (notamment le traitement des situations de surendettement).

Selon son rapport annuel, la Banque de France emploie environ 9 500 personnes et dispose d’un réseau de 95 succursales départementales au service des territoires. Elle joue un rôle crucial dans le maintien de la stabilité financière et monétaire de la France.

L’Agence France Trésor, c’est quoi ?

L’Agence France Trésor (AFT) est le “banquier” de l’État français. Créée en 2001, cette structure rattachée au ministère de l’Économie et des Finances est chargée de gérer la dette et la trésorerie de l’État.

Sa mission principale consiste à placer les emprunts de l’État sur les marchés financiers dans les meilleures conditions possibles. Elle émet différents types de titres (obligations, bons du Trésor) pour financer les besoins de l’État. L’AFT gère également la trésorerie quotidienne en veillant à ce que l’État dispose toujours des fonds nécessaires pour honorer ses engagements.

D’après les données officielles, l’AFT gère une dette d’environ 3 000 milliards d’euros (chiffre de 2023) et réalise chaque année plus de 250 milliards d’euros d’émissions de titres de dette.

Son travail est crucial pour maintenir la confiance des investisseurs dans la signature de la France.

L’Eurosystème, c’est quoi ?

L’Eurosystème est l’autorité monétaire de la zone euro. Il est composé de la Banque centrale européenne (BCE) et des banques centrales nationales des États membres de l’Union européenne ayant adopté l’euro comme monnaie.

Sa mission principale est de maintenir la stabilité des prix dans la zone euro, avec un objectif d’inflation proche de 2% à moyen terme. L’Eurosystème définit et met en œuvre la politique monétaire unique pour l’ensemble des pays de la zone euro, gère les réserves de change officielles, favorise le bon fonctionnement des systèmes de paiement et contribue à la stabilité financière.

Les décisions importantes sont prises par le Conseil des gouverneurs de la BCE, qui comprend les six membres du directoire de la BCE et les gouverneurs des banques centrales nationales des pays de la zone euro. La Banque de France, en tant que membre de l’Eurosystème, participe donc directement à la définition de la politique monétaire européenne.

Les Spécialistes en Valeurs du Trésor (SVT), c’est quoi ?

Les Spécialistes en Valeurs du Trésor (SVT) sont des établissements financiers sélectionnés par l’Agence France Trésor pour être ses intermédiaires privilégiés sur les marchés de dette. Ce réseau, composé actuellement de 15 grandes banques internationales, joue un rôle essentiel dans le financement de l’État français.

Les SVT ont plusieurs obligations : participer aux adjudications de titres d’État, assurer la liquidité du marché secondaire de la dette française, conseiller l’AFT sur sa stratégie d’émission et promouvoir les valeurs du Trésor auprès des investisseurs internationaux. En contrepartie, ils bénéficient d’un accès privilégié aux opérations de l’État et peuvent se prévaloir du statut prestigieux de partenaire officiel de la France.

Parmi les 15 SVT actuels, on trouve des établissements français comme BNP Paribas, Société Générale et Crédit Agricole, mais aussi des banques étrangères comme JP Morgan, Goldman Sachs ou Deutsche Bank. Cette diversité internationale témoigne de l’attractivité de la dette française sur les marchés mondiaux.

Comment et par qui les dépenses publiques sont décidées ?

En France, les dépenses publiques sont principalement décidées à travers le processus budgétaire annuel, qui aboutit au vote de la loi de finances. Ce processus complexe fait intervenir plusieurs acteurs clés.

Le gouvernement, sous l’autorité du Premier ministre et du ministre du Budget, élabore le projet de loi de finances en s’appuyant sur les travaux de la Direction du Budget. Chaque ministère formule ses demandes budgétaires, qui sont ensuite arbitrées lors de conférences budgétaires. Le projet final est présenté en Conseil des ministres fin septembre avant d’être soumis au Parlement.

Le Parlement (Assemblée nationale et Sénat) examine, amende et vote le projet de loi de finances. L’Assemblée nationale a le dernier mot en cas de désaccord avec le Sénat. Le débat parlementaire dure environ trois mois, d’octobre à décembre.

Une fois la loi votée, son exécution est assurée par le gouvernement, sous le contrôle du Parlement et de la Cour des comptes. Cette dernière vérifie a posteriori la bonne utilisation des fonds publics.

C’est quoi une loi de finances ?

Une loi de finances est le texte législatif qui prévoit et autorise, pour chaque année civile, l’ensemble des ressources et des charges de l’État. La loi de finances initiale (comme la LOI n° 2025-127 du 14 février 2025 de finances pour 2025) est votée en fin d’année précédente ou début d’année courante et concerne l’année civile en cours.

Ce document fondamental comprend deux parties principales : la première fixe les recettes et le niveau global des dépenses, tandis que la seconde détaille la répartition des crédits par mission et programme.

Il s’agit principalement de prévisions, mais qui ont force de loi. Pour vérifier si les dépenses prévues correspondent aux dépenses réellement effectuées, il faut se référer à la loi de règlement, votée l’année suivante, qui présente l’exécution budgétaire réelle.

Par exemple, pour vérifier les dépenses de 2023, il faudrait consulter la loi de règlement 2023 votée en 2024.

En plus de la loi de finances annuelle, il existe des lois de finances rectificatives (ou “collectifs budgétaires”) qui permettent d’ajuster le budget en cours d’année si nécessaire.

La LPFP (Loi de Programmation des Finances Publiques) 2023-2027 est un document stratégique qui fixe la trajectoire des finances publiques sur une période de cinq ans. Contrairement aux lois de finances annuelles, elle n’autorise pas des dépenses précises mais définit des objectifs pluriannuels pour l’ensemble des administrations publiques. Elle s’inscrit dans les engagements européens de la France en matière de finances publiques.

Dans le jargon budgétaire français, on distingue plusieurs catégories d’administrations publiques :

- L’État et les ODAC (Organismes Divers d’Administration Centrale) : l’État central et les organismes qui en dépendent directement (comme les universités, le CNRS, Météo France, etc.)

- Les APUL (Administrations Publiques Locales) : communes, départements, régions et leurs groupements

- Les ASSO (Administrations de Sécurité Sociale) : organismes de sécurité sociale (maladie, retraite, famille) et assurance chômage

Cette classification permet de suivre précisément l’évolution des dépenses et recettes publiques selon leur nature et leur destination, et d’établir des comparaisons internationales sur des bases harmonisées.

Comprendre la dette publique

Dette de la France, c’est quoi ?

La dette publique française correspond à l’ensemble des emprunts contractés par les administrations publiques françaises. Elle est constituée de la dette de l’État, des collectivités territoriales et des organismes de sécurité sociale.

Selon la définition européenne, dite de Maastricht, la dette publique est l’ensemble des engagements financiers bruts des administrations publiques. Cette définition est celle utilisée pour les comparaisons internationales et pour les critères de convergence économique au sein de l’Union européenne.

En pratique, la dette publique française est matérialisée principalement par des titres financiers émis par l’État : obligations assimilables du Trésor (OAT), bons du Trésor à taux fixe et à intérêt précompté (BTF), et anciennement des bons du Trésor à intérêt annuel (BTAN), désormais intégrés aux OAT.

Depuis quand la France est-elle endettée ?

La dette publique française n’est pas un phénomène récent. Elle existe depuis la création de l’État français moderne. Déjà sous l’Ancien Régime, la monarchie française avait recours à l’emprunt pour financer ses dépenses, notamment militaires.

Cependant, c’est à partir des années 1970 que la dette publique française a commencé à croître de manière significative et continue. Avant cette période, la France avait connu plusieurs phases d’endettement suivies de périodes de désendettement, notamment après les guerres mondiales.

D’après les données de l’INSEE, la dette publique représentait environ 20% du PIB en 1974. Elle a franchi le seuil des 60% du PIB (critère de Maastricht) en 2003, puis celui des 90% en 2012. Fin 2023, elle atteignait environ 110% du PIB.

Pourquoi la France s’est-elle endettée ?

L’endettement de la France s’explique par plusieurs facteurs structurels et conjoncturels :

Le premier facteur est le déficit budgétaire chronique. Depuis les années 1970, la France n’a plus connu de budget à l’équilibre. Chaque année, les dépenses publiques dépassent les recettes, ce qui oblige l’État à emprunter pour combler cette différence.

Les chocs économiques ont également contribué à l’accroissement de la dette. Les crises pétrolières des années 1970, la crise financière de 2008, la crise de la zone euro en 2010-2012 et la pandémie de COVID-19 ont entraîné des baisses de recettes fiscales et des augmentations des dépenses publiques.

La politique de l’emploi et le financement de la protection sociale ont aussi pesé sur les finances publiques, avec une augmentation constante des dépenses sociales qui n’a pas toujours été compensée par une hausse équivalente des recettes.

Enfin, la baisse de la croissance économique depuis les années 1980 a réduit l’assiette fiscale, limitant ainsi la capacité de l’État à générer des recettes suffisantes pour couvrir ses dépenses.

Combien l’État rembourse-t-il par an pour sa dette ?

Le service de la dette, c’est-à-dire le remboursement des intérêts et du capital, représente une charge importante pour le budget de l’État français. Selon les données de la loi de finances pour 2023, la charge de la dette s’élevait à environ 50,8 milliards d’euros, soit près de 14% du budget de l’État.

Cette charge a fluctué au fil des années en fonction du niveau des taux d’intérêt et du volume de la dette. Malgré la forte augmentation du stock de dette ces dernières années, la charge de la dette était restée relativement contenue grâce à des taux d’intérêt historiquement bas. Cependant, avec la remontée des taux depuis 2022, cette charge tend à augmenter.

Il est important de noter que l’État ne rembourse pas sa dette en une seule fois. Il procède à un “roulement” de la dette, c’est-à-dire qu’il émet de nouveaux emprunts pour rembourser ceux qui arrivent à échéance. Ce mécanisme permet de gérer la dette sur le long terme, mais il implique que l’État reste dépendant des conditions de marché pour son refinancement.

Combien de crédits la France a-t-elle contractés ?

Il est difficile de donner un nombre exact de crédits contractés par la France, car la dette publique est constituée de milliers d’émissions différentes, avec des caractéristiques variées (durée, taux, etc.).

L’Agence France Trésor (AFT), qui gère la dette de l’État, émet régulièrement des titres sur les marchés financiers. En 2023, le programme de financement de l’État prévoyait l’émission de titres pour un montant total d’environ 270 milliards d’euros.

La dette négociable de l’État (c’est-à-dire les titres émis sur les marchés financiers) est composée principalement d’Obligations Assimilables du Trésor (OAT) à moyen et long terme (2 à 50 ans) et de Bons du Trésor à taux fixe et à intérêt précompté (BTF) à court terme (moins d’un an).

Où va l’argent emprunté ?

Lorsque l’État français émet des titres de dette, l’argent emprunté est effectivement versé sur le compte unique du Trésor à la Banque de France. Ce compte, géré par l’Agence France Trésor, centralise l’ensemble des flux financiers de l’État.

L’argent emprunté sert principalement à financer le déficit budgétaire, c’est-à-dire la différence entre les recettes et les dépenses de l’État. Il permet également de refinancer la dette arrivant à échéance.

Contrairement à une idée reçue, l’argent emprunté n’est pas “stocké” ou “épargné”, mais est immédiatement utilisé pour les dépenses courantes de l’État : paiement des fonctionnaires, financement des infrastructures, versement des prestations sociales, etc.

Auprès de qui la France s’endette-t-elle ?

La France s’endette principalement auprès des marchés financiers, c’est-à-dire des investisseurs qui achètent les titres émis par l’Agence France Trésor. Ces investisseurs sont de nature diverse :

Les investisseurs institutionnels (fonds de pension, compagnies d’assurance, banques) représentent la plus grande part des détenteurs de la dette française.

Selon les données de l’AFT, ils détiennent environ 60% de la dette négociable de l’État.

Les banques centrales étrangères et les fonds souverains sont également des acheteurs importants de la dette française, qu’ils intègrent dans leurs réserves de change.

Les particuliers peuvent aussi détenir indirectement de la dette française via leurs placements (assurance-vie, fonds communs de placement, etc.).

En termes de répartition géographique, environ 50% de la dette négociable de l’État est détenue par des non-résidents, principalement des investisseurs européens, américains et asiatiques.

Il est important de noter que la France ne s’endette pas directement auprès d’autres États ou d’institutions internationales comme le FMI (sauf situations exceptionnelles), mais auprès des marchés financiers.

De combien est exactement la dette de la France ?

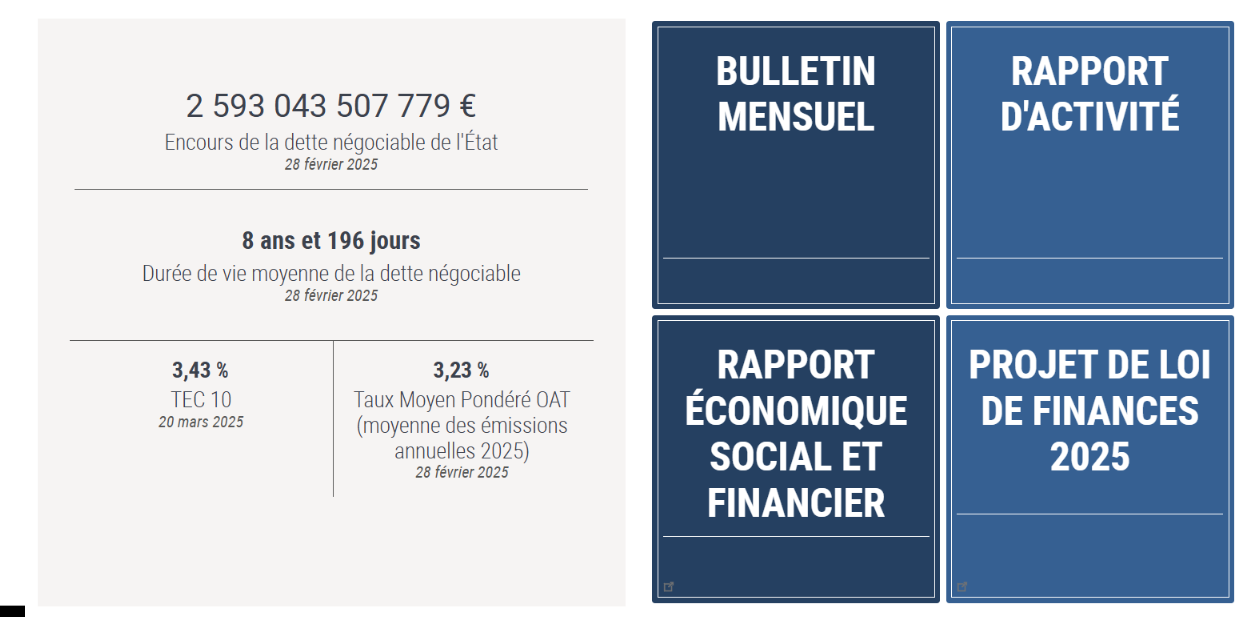

Au 28 février 2025, l’encours de la dette négociable de l’État français s’élevait à 2 593 043 507 779 €, selon les données officielles de l’Agence France Trésor.

Ce chiffre représente uniquement la dette négociable de l’État central, c’est-à-dire les titres émis sur les marchés financiers.

Si l’on considère la dette publique au sens de Maastricht, qui inclut également la dette des collectivités territoriales et des organismes de sécurité sociale, le montant total était d’environ 3 000 milliards d’euros à la fin de l’année 2023, soit environ 110% du PIB, selon les données de l’INSEE.

Il est important de noter que ces chiffres évoluent constamment en fonction des émissions et des remboursements de titres, ainsi que des fluctuations du PIB.

Est-ce vraiment grave que la France augmente sa dette chaque année ?

La question de la gravité de l’endettement public fait débat parmi les économistes. Plusieurs éléments sont à prendre en compte :

Le niveau de la dette en pourcentage du PIB est un indicateur important. Selon les critères de Maastricht, la dette publique ne devrait pas dépasser 60% du PIB. Avec un ratio de 110%, la France se situe bien au-delà de cette limite.

La soutenabilité de la dette dépend largement du différentiel entre le taux d’intérêt et le taux de croissance économique. Si la croissance est supérieure au taux d’intérêt, le poids de la dette dans le PIB peut diminuer même en présence d’un léger déficit.

La confiance des marchés est essentielle. Tant que les investisseurs ont confiance dans la capacité de la France à honorer ses engagements, ils continuent à financer sa dette à des taux raisonnables. Une perte de confiance entraînerait une hausse des taux d’intérêt, aggravant ainsi le problème de la dette.

La charge de la dette mobilise des ressources qui ne peuvent être utilisées pour d’autres politiques publiques. Environ 14% du budget de l’État est consacré au paiement des intérêts de la dette.

En conclusion, si l’endettement n’est pas problématique en soi, son augmentation continue et son niveau élevé représentent un risque pour la soutenabilité des finances publiques à long terme et limitent la marge de manœuvre budgétaire de l’État.

La France s’endette-t-elle pour investir ? Est-ce que c’est rentable ?

La question de l’utilisation de la dette pour financer des investissements est cruciale pour évaluer sa pertinence.

En théorie, la “règle d’or” des finances publiques stipule que l’endettement devrait être réservé aux dépenses d’investissement, tandis que les dépenses courantes devraient être financées par les recettes courantes.

Dans la pratique, la situation est plus nuancée. Une partie de la dette française sert effectivement à financer des investissements : infrastructures, recherche, éducation, transition écologique, etc. Ces investissements peuvent être rentables à long terme, car ils contribuent à accroître le potentiel de croissance de l’économie.

Cependant, une part significative de la dette est également utilisée pour financer des dépenses courantes, notamment les dépenses de fonctionnement et les transferts sociaux. Ces dépenses, bien que nécessaires au fonctionnement de l’État et à la cohésion sociale, ne génèrent pas directement de rendement financier.

Selon un rapport de France Stratégie publié en 2021, l’investissement public en France représente environ 3,5% du PIB, alors que le déficit public est généralement supérieur à ce niveau. Cela suggère qu’une partie du déficit finance des dépenses courantes.

Quant à la rentabilité des investissements publics, elle est difficile à mesurer précisément. Certains investissements, comme les infrastructures de transport ou l’éducation, peuvent générer des retombées économiques importantes à long terme. D’autres, comme les dépenses militaires ou culturelles, répondent à des objectifs de souveraineté ou de rayonnement international, dont la rentabilité ne peut être évaluée uniquement en termes financiers.

Comparaison avec les autres pays du monde : quelles sont leurs dettes ?

La dette publique n’est pas une spécificité française ; la plupart des pays développés présentent des niveaux d’endettement élevés, particulièrement depuis la crise financière de 2008 et la pandémie de COVID-19.

Selon les données de l’OCDE et du FMI pour 2023, le Japon est le pays le plus endetté, avec une dette publique d’environ 260% du PIB. Les États-Unis ont une dette publique d’environ 130% du PIB. L’Italie se situe à environ 140% du PIB, tandis que l’Allemagne affiche un ratio plus modéré d’environ 65% du PIB.

Parmi les grandes économies, seuls quelques pays comme la Norvège (grâce à son fonds souverain alimenté par les revenus pétroliers) ou la Suisse maintiennent des niveaux d’endettement relativement faibles.

Il est important de noter que la comparaison internationale des dettes publiques doit tenir compte de plusieurs facteurs : la structure de la dette (maturité, taux d’intérêt), la monnaie dans laquelle elle est libellée, la part détenue par des non-résidents, ainsi que les actifs détenus par l’État.

Quel est le taux d’intérêt du remboursement de la dette ?

Le taux d’intérêt de la dette française varie selon les émissions et les échéances. D’après les données de l’Agence France Trésor au 28 février 2025, plusieurs indicateurs sont à considérer :

Le TEC 10 (Taux de l’Échéance Constante à 10 ans) s’établit à 3,48% au 18 mars 2025. Cet indicateur représente le taux d’intérêt des emprunts d’État à 10 ans et sert de référence pour de nombreux autres taux.

Le Taux Moyen Pondéré des OAT (Obligations Assimilables du Trésor) pour les émissions de 2025 est de 3,23% au 28 février 2025. Ce taux reflète le coût moyen des nouvelles émissions de dette à moyen et long terme.

Ces taux sont en hausse par rapport aux années précédentes, où ils avaient atteint des niveaux historiquement bas, voire négatifs pour certaines maturités. Cette remontée des taux d’intérêt depuis 2022 s’explique par le resserrement de la politique monétaire de la Banque centrale européenne face à l’inflation.

Il est important de noter que le taux d’intérêt moyen de l’ensemble de la dette est inférieur à ces chiffres, car il intègre des emprunts émis par le passé à des taux plus bas. L’Agence France Trésor estimait ce taux moyen à environ 2% fin 2023.

Signification des chiffres annoncés de l’AFT

Les chiffres mentionnés sur le site de l’Agence France Trésor (AFT) sont des indicateurs clés pour comprendre la situation de la dette publique française :

Au 28 février 2025 : 2 593 043 507 779 € = Encours de la dette négociable de l’État au 28 février 2025

Ce montant représente la valeur totale des titres de dette émis par l’État français et en circulation à cette date. Il s’agit uniquement de la dette négociable, c’est-à-dire les titres émis sur les marchés financiers (OAT et BTF), et non de la dette publique totale au sens de Maastricht.

Durée de vie moyenne de la dette négociable de 8 ans et 196 jours au 28 février 2025

Cet indicateur mesure la maturité moyenne des titres de dette émis par l’État. Une durée de vie moyenne relativement longue (plus de 8 ans) témoigne d’une stratégie de gestion de la dette visant à réduire le risque de refinancement. Cela signifie que l’État dispose en moyenne de plus de 8 ans avant de devoir refinancer sa dette.

TEC de 3,48 %

Le TEC 10 (Taux de l’Échéance Constante à 10 ans) est un indicateur de référence du marché obligataire français. Il représente le taux d’intérêt des emprunts d’État à 10 ans. Ce taux sert de référence pour de nombreux autres taux d’intérêt dans l’économie.

Taux Moyen Pondéré OAT de 3,23 % (moyenne des émissions annuelles 2025) au 28 février 2025

Ce taux représente le coût moyen des nouvelles émissions d’Obligations Assimilables du Trésor (OAT) depuis le début de l’année 2025. Il s’agit d’une moyenne pondérée par les montants émis. Ce taux donne une indication du coût actuel de l’endettement de l’État pour ses émissions à moyen et long terme.

Ces indicateurs sont suivis de près par les analystes financiers et les décideurs politiques, car ils reflètent à la fois la confiance des marchés dans la signature de la France et le coût de l’endettement public.

Comment juger de la bonne gestion des taxes et impôts des Français ?

Pour évaluer si les impôts et taxes prélevés auprès des Français sont bien gérés, il convient d’examiner en profondeur plusieurs indicateurs sur une longue période et leurs conséquences jusqu’à aujourd’hui. Cette analyse sur la période 2000 – 2015 nous permettra de déterminer si le contribuable français obtient un retour satisfaisant sur sa contribution financière à l’État.

Évolution de la qualité de vie

La satisfaction générale des Français constitue un baromètre essentiel pour mesurer l’efficacité des politiques publiques financées par les impôts. Selon les sondages IPSOS, la proportion de Français se déclarant “contents de vivre en France” a connu une chute alarmante, passant de 92% en 2012 à seulement 71% en 2024. Cette baisse significative de 21 points en douze ans suggère une détérioration du bien-être général malgré des prélèvements constants, voire croissants.

Cette tendance est corroborée par l’indice de bien-être subjectif mesuré par l’INSEE, qui montre une dégradation progressive depuis 2010. Selon cette même institution, l’écart entre les plus riches et les plus pauvres s’est creusé, avec un indice de Gini passant de 0,286 en 2000 à 0,303 en 2019, ce qui indique une augmentation des inégalités malgré une pression fiscale importante.

En comparaison européenne, la France affiche un niveau de satisfaction de vie de 7,1/10, légèrement inférieur à la moyenne européenne de 7,3/10 d’après les données d’Eurostat. Des pays comme la Finlande (7,8/10), la Belgique, l’Autriche, la Roumanie et la Slovénie (tous à 7,7/10) présentent des scores nettement supérieurs, alors que la Bulgarie ferme la marche avec un score de 5,9/10. Ce positionnement intermédiaire de la France interroge sur l’efficacité de son modèle social, pourtant l’un des plus coûteux d’Europe.

État des services publics essentiels

L’état des services publics constitue un élément fondamental pour juger de l’utilisation des ressources fiscales. Ces services représentent la contrepartie visible des impôts prélevés et leur qualité détermine largement la perception qu’ont les citoyens de l’utilité de leur contribution.

- Système de santé : Près de 60% des Français estiment que le système de santé fonctionne mal selon un sondage Odoxa de 2023, alors que celui-ci était considéré comme l’un des meilleurs au monde en 2000 selon l’OMS. Le nombre de lits d’hôpitaux pour 1000 habitants est passé de 8,4 en 2000 à 5,8 en 2019 selon l’OCDE, témoignant d’une réduction significative des capacités hospitalières malgré l’augmentation et le vieillissement de la population. Les délais d’attente pour une consultation chez un spécialiste se sont considérablement allongés, atteignant en moyenne 61 jours en 2023 contre 34 jours en 2000 d’après une étude de la DREES.

- Éducation : En 2021, 54% des Français considéraient que le système scolaire fonctionnait mal selon un sondage IPSOS. Les évaluations PISA montrent une baisse constante des performances des élèves français, avec un score moyen en mathématiques passant de 517 en 2000 à 495 en 2018, et en lecture de 505 à 493 sur la même période. Parallèlement, les dépenses d’éducation en pourcentage du PIB sont restées stables autour de 5,4%, suggérant un problème d’efficacité plutôt que de moyens. Le taux d’encadrement dans les écoles françaises (nombre d’élèves par enseignant) est resté supérieur à la moyenne de l’OCDE malgré les investissements consentis.

- Infrastructures : D’après un rapport de la Fédération Nationale des Travaux Publics (FNTP) de 2022, 62% des Français se déclarent insatisfaits de l’état des infrastructures. Le rapport 2023 de l’Union des Syndicats de l’Industrie Routière Française (USIRF) indique que 17% du réseau routier national est en mauvais état, contre 12% en 2006. Selon l’agence de notation des infrastructures, le taux de vétusté des infrastructures publiques françaises est passé de 35% en 2000 à 45% en 2020, témoignant d’un sous-investissement chronique dans leur entretien.

- Sécurité : Un sondage OpinionWay de 2023 révèle que 74% des Français estiment que la sécurité s’est dégradée par rapport à 2020. Selon les statistiques du ministère de l’Intérieur, le nombre de crimes et délits pour 1000 habitants a augmenté de 21% entre 2000 et 2019, passant de 58 à 70,2. Le sentiment d’insécurité a progressé, avec 67% des Français déclarant se sentir en insécurité dans certains quartiers de leur ville en 2023, contre 49% en 2000 selon l’Observatoire national de la délinquance et des réponses pénales (ONDRP).

Gestion budgétaire

Entre 2000 et 2015, la France a encaissé environ 14 250 milliards d’euros de recettes, soit approximativement 1 000 milliards par an.

Cependant, sur cette même période, les dépenses ont atteint 15 139 milliards d’euros, creusant un déficit moyen de 5,93% par an, équivalant à environ 59 milliards d’euros supplémentaires annuellement.

Cette gestion déficitaire chronique interroge sur la soutenabilité du modèle français. Selon la Cour des comptes, dans son rapport sur la situation des finances publiques de 2023, la France a connu un déficit structurel (hors effets de la conjoncture économique) de 3,5% du PIB en moyenne sur la période 2000-2015, bien au-delà de l’objectif européen de 0,5%.

Voir les dépenses et recettes publiques entre 1960 et 2023

Plus préoccupant encore, seuls 3% en moyenne des dépenses ont été consacrés au remboursement de la dette entre 2000 et 2015, alors que celle-ci ne cessait de croître. D’après les données de l’INSEE, la dette publique française est passée de 58,6% du PIB en 2000 à 95,5% en 2015, franchissant largement le seuil des 60% fixé par les critères de Maastricht.

Dans le même temps, environ 30% des dépenses ont été allouées aux prestations sociales, soit près de 300 milliards d’euros par an en moyenne. Si ce niveau élevé de protection sociale constitue un choix de société légitime, il soulève des questions quant à son efficacité, notamment en matière de lutte contre la pauvreté et les inégalités.

Selon l’INSEE, le taux de pauvreté en France est resté relativement stable autour de 14% sur la période, malgré des transferts sociaux massifs.

Les dépenses de fonctionnement des administrations publiques ont également augmenté plus rapidement que l’inflation, passant de 21,7% du PIB en 2000 à 23,4% en 2015 selon les données de l’OCDE, sans que cette augmentation ne se traduise par une amélioration perceptible de la qualité des services publics.

Pouvoir d’achat et fiscalité des français

Entre 2000 et 2019, le pouvoir d’achat par ménage n’a augmenté que de 0,5% en moyenne par an selon l’INSEE, ce qui représente une amélioration très modeste sur deux décennies, même si beaucoup de français pensent avoir perdu du pouvoir d’achat sur cette même période ce n’est en réalité pas le cas.

Cette progression limitée contraste avec la hausse des prélèvements obligatoires, qui sont passés de 42,9% du PIB en 2000 à 44,7% en 2015 d’après les données d’Eurostat, plaçant la France parmi les pays où la pression fiscale est la plus élevée au monde.

Parallèlement, un Français moyen entre 2000 et 2015 a contribué en moyenne à hauteur de 2 714 € par an aux impôts et taxes.

Cette moyenne masque toutefois d’importantes disparités : environ 6 millions de personnes (10% de la population) ont payé plus de 2 800 € d’impôt sur le revenu en 2023, et seulement 44% des foyers sont assujettis à cet impôt selon la Direction générale des Finances publiques (DGFiP).

Cette concentration de la charge fiscale sur une partie de la population alimente un sentiment d’injustice.

Selon un sondage Elabe de 2023, 78% des Français considèrent que le système fiscal n’est pas équitable. Cette perception explique en partie les mouvements sociaux comme celui des “gilets jaunes” en 2018-2019 ou les manifestations d’agriculteurs en 2023-2024, qui témoignent d’un mécontentement profond vis-à-vis de la pression fiscale jugée excessive.

En matière de TVA, qui représente environ 35% des recettes fiscales entre 2000 et 2015 (37,8% en 2024), la France applique un taux standard de 20%, dans la moyenne haute européenne. Cet impôt, par nature régressif, pèse proportionnellement plus lourd sur les ménages modestes. Selon l’INSEE, la TVA représente 11,5% du revenu disponible des 10% des ménages les plus pauvres, contre seulement 5,9% pour les 10% les plus riches.

La pression fiscale sur les français

Il serait inexact de qualifier les Français de “champions de la fraude fiscale” sans nuances, mais la France présente effectivement certaines particularités qui peuvent expliquer une certaine prévalence de ces pratiques:

Facteurs explicatifs possibles

- Pression fiscale élevée: Avec l’un des taux de prélèvements obligatoires les plus élevés d’Europe (environ 45% du PIB), certains contribuables peuvent être tentés de contourner le système.

- Complexité du système fiscal: Le code fiscal français est particulièrement dense et complexe, créant des zones grises et des opportunités d’interprétation qui peuvent faciliter certaines formes d’évitement fiscal.

- Culture de défiance envers l’État: Une tradition historique de méfiance vis-à-vis de l’autorité et une perception parfois négative de l’utilisation des fonds publics peuvent légitimer, aux yeux de certains, des comportements de contournement.

- Économie souterraine développée: Certains secteurs (bâtiment, services à la personne, restauration) présentent davantage d’opportunités de transactions non déclarées.

- Inégalités de traitement: La perception que les grandes entreprises et les très fortunés disposent de moyens légaux d’optimisation inaccessibles aux autres contribuables peut créer un sentiment d’injustice fiscale.

Nuances importantes

Il faut toutefois souligner que:

- La fraude fiscale existe dans tous les pays et la France n’est pas nécessairement plus touchée que d’autres économies développées.

- Les efforts de lutte contre la fraude se sont considérablement intensifiés ces dernières années (échanges automatiques d’informations bancaires, renforcement des moyens de contrôle, etc.).

- Le montant estimé de la fraude fiscale en France varie selon les sources et les années et il est impossible d’avoir un chiffre fiable et exacte cependant d’après plusieurs enquêtes, la fraude fiscale en France est généralement entre 80 et 100 milliards d’euros par an, mais ces chiffres font l’objet de débats méthodologiques.

La question relève donc davantage d’un phénomène structurel et culturel complexe que d’une spécificité uniquement française.

L’optimisation fiscale n’est pas une fraude. C’est une pratique légale qui consiste à organiser ses affaires de manière à minimiser sa charge fiscale en utilisant les dispositions légales existantes, les niches fiscales et les mécanismes prévus par la loi. Par exemple:

- Investir dans l’immobilier pour bénéficier de réductions d’impôts

- Placer son épargne dans des supports défiscalisés (PEA, assurance-vie)

- Choisir un régime d’imposition plus avantageux pour son entreprise

L’évasion fiscale se situe dans une zone grise. Elle consiste à exploiter les failles et les différences entre les systèmes fiscaux de différents pays pour réduire sa charge fiscale. Certaines pratiques d’évasion fiscale peuvent être légales mais contraires à l’esprit de la loi, d’autres peuvent franchir la ligne de l’illégalité selon les circonstances et les pays concernés. Par exemple:

- Déplacer artificiellement des bénéfices vers des pays à fiscalité réduite

- Créer des montages juridiques complexes sans véritable substance économique

La fraude fiscale, quant à elle, est clairement illégale. Elle consiste à dissimuler volontairement des revenus ou des actifs aux autorités fiscales ou à fournir de fausses déclarations. Par exemple:

- Ne pas déclarer des revenus

- Déclarer de fausses charges ou dépenses

- Utiliser des comptes bancaires non déclarés à l’étranger

La frontière entre l’optimisation agressive et l’évasion, ou entre l’évasion et la fraude, peut parfois être floue et fait l’objet d’interprétations par les tribunaux et d’évolutions législatives constantes.

Efficacité de la dépense publique

L’efficacité de la dépense publique peut être évaluée par le rapport entre les moyens engagés et les résultats obtenus. Sur ce plan, la France présente des résultats mitigés. Selon un rapport de l’OCDE de 2021, la France se classe 18e sur 33 pays développés en termes d’efficience de sa dépense publique, malgré un niveau de dépenses parmi les plus élevés.

Dans le domaine de la santé, la France consacrait 11,3% de son PIB aux dépenses de santé en 2019 selon l’OCDE, soit l’un des pourcentages les plus élevés d’Europe.

Pourtant, l’espérance de vie en bonne santé (64,1 ans pour les femmes et 62,7 ans pour les hommes en 2020) reste inférieure à celle de pays comme la Suède ou l’Espagne qui dépensent proportionnellement moins.

Concernant l’éducation, malgré un coût par élève supérieur à la moyenne de l’OCDE (environ 11 200 € par an dans le secondaire), les résultats aux évaluations internationales PISA sont en baisse constante depuis 2000. Le système éducatif français peine notamment à réduire les inégalités sociales de réussite scolaire, qui figurent parmi les plus marquées des pays développés.

Cette faible efficacité de la dépense publique s’explique en partie par la complexité administrative française.

Selon la Fondation IFRAP, la France compte plus de 400 000 normes et règlements, et le millefeuille administratif génère des coûts de coordination et des doublons estimés à 28 milliards d’euros par an.

Transparence et contrôle démocratique

La perception de la bonne gestion des finances publiques est également liée à la transparence et au contrôle démocratique exercé sur les dépenses. Sur ce plan, la France présente des faiblesses notables.

Selon l’Indice de budget ouvert 2021, qui évalue la transparence budgétaire dans 120 pays, la France obtient un score de 74/100, un résultat honorable mais qui laisse place à l’amélioration, notamment en matière d’accessibilité des informations budgétaires pour le grand public.

Le contrôle parlementaire sur le budget reste limité en comparaison d’autres démocraties occidentales. Selon une étude de l’OCDE de 2019, les parlementaires français disposent de moins de temps et de ressources que leurs homologues allemands ou britanniques pour examiner et amender le projet de loi de finances.

Cette relative opacité nourrit la défiance envers les institutions. D’après le baromètre de la confiance politique du CEVIPOF, la confiance des Français envers le gouvernement est passée de 35% en 2009 à 28% en 2023, témoignant d’une crise de légitimité qui affecte la perception de l’utilisation des impôts.

La solidarité nationale face au sentiment d’injustice fiscale

Le double visage de la solidarité nationale

La solidarité nationale, financée par les impôts et taxes, constitue l’un des piliers du modèle social français. Ce système repose sur un principe fondamental : chacun contribue selon ses moyens et reçoit selon ses besoins. Toutefois, cette solidarité fait l’objet d’interprétations divergentes et alimente un débat permanent sur l’équité fiscale.

D’un côté, il est essentiel de rappeler que les aléas de la vie peuvent toucher n’importe qui.

Une personne qui a contribué significativement au système fiscal pendant des années peut, suite à un accident de la vie, une maladie, un licenciement ou une faillite, se retrouver en situation de précarité. Selon une étude de France Stratégie publiée en 2022, près de 30% des Français connaîtront au moins un épisode de pauvreté au cours de leur vie active, ce qui souligne l’importance des filets de sécurité financés par la solidarité nationale.

L’Observatoire des inégalités note qu’en 2021, 22% des bénéficiaires des minima sociaux étaient d’anciens contribuables ayant perdu leur emploi après 45 ans, illustrant cette fragilité potentielle de tous. Le système de santé, l’assurance chômage, les allocations familiales ou encore les retraites constituent autant de dispositifs dont chacun peut avoir besoin à un moment de son parcours.

De l’autre côté, le sentiment que certains abusent du système est largement répandu et alimenté par des faits réels, bien que leur ampleur soit souvent surestimée.

Selon la Délégation nationale à la lutte contre la fraude (DNLF), la fraude sociale détectée représentait environ 1,5 milliard d’euros en 2022, un chiffre significatif mais à mettre en perspective avec les 800 milliards d’euros de dépenses de protection sociale.

Le fardeau des contribuables fortement imposés

Les contribuables qui s’acquittent de plus de 3 000 euros d’impôt sur le revenu par an font partie des 30% des foyers fiscaux les plus imposés en France.

Ce groupe supporte une part considérable de l’effort fiscal national : selon la Direction générale des Finances publiques, les 10% des foyers les plus imposés acquittent près de 70% de l’impôt sur le revenu total.

Cette concentration de l’effort fiscal nourrit un sentiment d’injustice, particulièrement lorsque ces contribuables perçoivent un décalage entre leur contribution et les services publics dont ils bénéficient.

D’après un sondage OpinionWay de 2023, 82% des personnes payant plus de 3 000 euros d’impôt sur le revenu estiment ne pas recevoir un service public à la hauteur de leur contribution.

La question de savoir si ces contribuables “paient pour que d’autres restent chez eux à ne rien faire” est complexe et nuancée. Selon le rapport 2023 de l’Inspection générale des affaires sociales (IGAS), parmi les bénéficiaires du RSA en âge de travailler et sans handicap, environ 40% sont en recherche active d’emploi mais confrontés à des obstacles significatifs (formation insuffisante, problèmes de santé, difficultés de mobilité), 30% sont en insertion sociale ou professionnelle progressive, et 20% cumulent des freins multiples à l’emploi (addictions, grande précarité, problèmes psychiques). Seuls 10% environ pourraient être considérés comme peu engagés dans une démarche d’insertion, un chiffre bien inférieur aux perceptions populaires.

Les travers d’un système perfectible

Le système français de prestations sociales présente néanmoins des failles qui alimentent légitimement la frustration des contribuables.

Certains mécanismes créent des “trappes à inactivité”, situations où reprendre un emploi entraîne une perte financière nette en raison de la suppression simultanée de plusieurs aides.

L’Institut des politiques publiques (IPP) a identifié en 2022 plusieurs configurations où le taux marginal d’imposition effectif pouvait dépasser 80%, décourageant ainsi le retour à l’emploi.

Par ailleurs, la complexité du système, avec plus de 90 prestations sociales différentes selon la Cour des comptes, favorise les non-recours mais aussi les erreurs et les abus.

La DNLF estime que jusqu’à 15% des prestations sociales pourraient être versées à tort, soit par fraude délibérée, soit par erreur administrative ou méconnaissance des règles.

La fraude sociale, bien que minoritaire, existe bel et bien. Elle prend diverses formes : dissimulation de revenus ou de patrimoine, fausses déclarations de situation familiale, travail non déclaré en parallèle de prestations, usurpation d’identité ou perception de prestations pour des personnes décédées.

En 2023, Pôle Emploi a détecté plus de 60 000 cas de fraude pour un montant de 330 millions d’euros, tandis que la CAF a identifié 43 000 cas pour 351 millions d’euros selon leurs rapports annuels respectifs.

Pistes d’amélioration pour un système plus juste et efficace

Face à ces constats, plusieurs pistes d’amélioration peuvent être envisagées pour renforcer l’acceptabilité du système fiscal et social français :

- Simplification et automatisation : Le rapport Sirugue de 2016 proposait déjà la création d’une prestation sociale unique fusionnant plusieurs dispositifs existants. Cette simplification permettrait de réduire les coûts de gestion, les risques d’erreur et de fraude, tout en limitant le non-recours. L’automatisation des droits, expérimentée depuis 2019 pour certaines prestations, pourrait être généralisée.

- Renforcement des contrôles ciblés : Plutôt que de multiplier les contrôles indiscriminés et stigmatisants, une approche fondée sur l’analyse de données et l’intelligence artificielle permettrait de mieux cibler les situations à risque de fraude. Selon un rapport de la DNLF, les contrôles ciblés sont jusqu’à quatre fois plus efficaces que les contrôles aléatoires.

- Réforme des incitations à l’emploi : Une révision des mécanismes de transition entre prestations sociales et revenus d’activité pourrait réduire les effets de seuil et les trappes à inactivité. L’extension des dispositifs de cumul temporaire entre prestations et revenus du travail, comme le prime d’activité, constitue une piste prometteuse.

- Transparence accrue : La création d’un “compte citoyen” personnalisé permettant à chaque Français de visualiser sa contribution nette au système (impôts payés versus prestations et services publics reçus) sur l’ensemble de son cycle de vie pourrait renforcer le sentiment d’équité. Certains pays scandinaves ont déployé avec succès des dispositifs similaires.

- Lutte contre l’évasion et l’optimisation fiscale : D’après un rapport du Sénat de 2022, l’évasion fiscale représenterait entre 40 et 80 milliards d’euros par an, soit 10 à 20 fois plus que la fraude aux prestations sociales. Un rééquilibrage des efforts de contrôle permettrait une perception plus juste du système.

- Conditionnalité rénovée des aides : Sans tomber dans un contrôle social excessif, un accompagnement plus personnalisé des bénéficiaires de longue durée des minima sociaux, combinant droits et devoirs clairement définis, pourrait améliorer les parcours d’insertion et réduire le sentiment que certains “profitent du système”.

Un équilibre difficile mais nécessaire

La question de savoir si les contribuables fortement imposés sont “lésés” n’admet pas de réponse simple.

D’un point de vue strictement comptable, ces contribuables reçoivent généralement moins en prestations directes qu’ils ne versent en impôts.

Toutefois, cette analyse néglige les bénéfices indirects mais essentiels d’une société cohésive : stabilité sociale, sécurité, infrastructures fonctionnelles, main-d’œuvre éduquée et en bonne santé.

Le vrai problème réside peut-être moins dans le niveau absolu des prélèvements que dans le sentiment que ces contributions ne sont pas utilisées avec l’efficience attendue. Comme le soulignait l’économiste Thomas Piketty dans son rapport pour la Fondation Jean-Jaurès en 2021, “la crise de consentement à l’impôt en France est avant tout une crise de confiance dans la capacité de l’État à délivrer des services publics de qualité et à réduire les inégalités”.

L’enjeu pour la France est donc de maintenir un modèle de solidarité qui constitue une richesse collective indéniable, tout en le réformant pour garantir son efficacité, sa transparence et son équité. Ce n’est qu’à cette condition que les contribuables, y compris ceux qui supportent les charges les plus lourdes, pourront y consentir pleinement, conscients qu’au-delà de leur intérêt personnel immédiat, ces contributions participent à la construction d’une société plus juste et, in fine, plus prospère pour tous.

Les fonctionnaires en France : effectifs, rémunération et impact budgétaire

L’une des critiques récurrentes concernant l’utilisation des impôts en France porte sur le nombre de fonctionnaires et leur rémunération.

Analysons objectivement cette question à travers les données disponibles pour la période 2000-2015.

Évolution des effectifs de la fonction publique

Comme le montre le premier tableau, l’effectif total de la fonction publique (hors contrats aidés) a connu une augmentation constante entre 2000 et 2015, passant de 4,7 millions à environ 5,45 millions d’agents, soit une hausse de 16% sur cette période.

On observe deux dynamiques distinctes :

- Une croissance soutenue entre 2000 et 2009, avec notamment un pic en 2002 (+2,86%)

- Un ralentissement voire une légère baisse entre 2010 et 2011, suivi d’une reprise modérée de la croissance jusqu’en 2015

Ces évolutions correspondent à des orientations politiques différentes. La réforme des 35 heures en 2000 a entraîné une hausse des effectifs hospitaliers, tandis que sous la présidence de Nicolas Sarkozy (2007-2012), une politique de réduction des effectifs dans la fonction publique d’État a été mise en œuvre. À partir de 2012, sous François Hollande, on observe un retour à une politique de recrutement, particulièrement marquée dans la fonction publique territoriale.

Le poids budgétaire de la rémunération des fonctionnaires

Le second graphique illustre l’évolution des dépenses dédiées à la rémunération des salariés du service public entre 2000 et 2015. Ces dépenses sont passées d’environ 99,7 milliards d’euros en 2000 à 121 milliards d’euros en 2015, soit une augmentation de 21,4% sur la période.

Cette hausse s’explique en partie par l’augmentation des effectifs, mais également par les évolutions salariales.

En proportion du budget total de l’État, la masse salariale représente environ 23% des dépenses (selon les données de la Direction du Budget pour cette période), ce qui en fait le second poste de dépenses après les prestations sociales.

Selon l’INSEE, au cours de cette période, la masse salariale publique a représenté entre 12,5% et 13,5% du PIB français, un chiffre relativement stable malgré l’augmentation en valeur absolue.

La question de la rémunération : juste, excessive ou insuffisante ?

La question de la rémunération des fonctionnaires est complexe et ne peut se résumer à une réponse binaire. Plusieurs éléments doivent être pris en compte :

- Disparités selon les catégories : Les écarts de rémunération sont importants entre les différentes catégories (A, B, C). Selon un rapport de la DGAFP (Direction Générale de l’Administration et de la Fonction Publique), en 2015, le salaire net mensuel moyen variait de 1 800 € pour la catégorie C à plus de 3 000 € pour la catégorie A.

- Comparaison public-privé : Les comparaisons avec le secteur privé montrent des situations contrastées. À niveau de qualification équivalent, certains métiers sont mieux rémunérés dans le public (pour les bas salaires notamment), tandis que d’autres le sont moins (pour les hauts salaires et profils très qualifiés).

- Avantages non-salariaux : La stabilité de l’emploi, les régimes de retraite spécifiques et certains avantages sociaux doivent être pris en compte dans l’évaluation globale de la rémunération.

D’après une étude de l’INSEE publiée en 2014, à caractéristiques égales (âge, sexe, niveau de diplôme), les salaires dans la fonction publique sont en moyenne inférieurs de 3 à 5% à ceux du secteur privé pour les cadres, mais supérieurs de 2 à 4% pour les employés et ouvriers.

Pistes d’amélioration du système

Plusieurs pistes peuvent être envisagées pour optimiser le système de la fonction publique française :

- Rationalisation des structures administratives : La France se caractérise par un millefeuille administratif complexe. Une simplification des échelons territoriaux pourrait générer des économies d’échelle.

- Modernisation des méthodes de travail : L’adoption plus large du numérique et l’automatisation de certaines tâches administratives pourraient améliorer l’efficience des services publics.

- Révision de la politique salariale : Un système de rémunération davantage basé sur la performance et les compétences, plutôt que sur l’ancienneté, pourrait être plus incitatif.

- Mobilité accrue : Faciliter la mobilité entre les trois fonctions publiques (État, territoriale, hospitalière) et avec le secteur privé pourrait optimiser l’allocation des ressources humaines.

La Cour des Comptes, dans plusieurs rapports publiés entre 2010 et 2015, a régulièrement souligné la nécessité de réformer la gestion des ressources humaines dans la fonction publique, estimant que des gains d’efficience significatifs étaient possibles sans nécessairement réduire la qualité du service public.

La France compte-t-elle trop de fonctionnaires ?

La France se situe dans la moyenne haute des pays de l’OCDE en termes de part de l’emploi public dans l’emploi total. Selon l’OCDE, cette part était d’environ 20% en France en 2015, contre une moyenne de 18% pour l’ensemble des pays membres.

Cependant, ce chiffre global masque des disparités importantes selon les secteurs. La France compte proportionnellement plus de fonctionnaires dans certains domaines comme l’éducation nationale, mais moins dans d’autres comme la santé par rapport à des pays comme la Suède ou le Danemark.

La question n’est peut-être pas tant celle du nombre global de fonctionnaires que celle de leur répartition et de l’efficience des services rendus.

Certains territoires souffrent d’un manque de services publics tandis que d’autres connaissent des doublons administratifs.

L’analyse des données sur la période 2000-2015 montre que les dépenses liées à la fonction publique ont augmenté de manière significative, tant en termes d’effectifs que de masse salariale. Cette hausse s’est cependant faite à un rythme globalement maîtrisé, avec des périodes de ralentissement voire de contraction.

La question de savoir si la France compte “trop” de fonctionnaires ou si ces derniers sont “trop” ou “pas assez” rémunérés ne peut recevoir de réponse univoque.

L’enjeu semble davantage résider dans l’efficacité de la dépense publique et dans la qualité du service rendu aux citoyens par rapport aux prélèvements consentis.

Dans un contexte de contraintes budgétaires accrues après 2015, notamment avec la crise du COVID-19 mentionnée dans l’introduction, la recherche d’un équilibre entre maîtrise des coûts et maintien d’un service public de qualité constitue l’un des défis majeurs pour les finances publiques françaises.

D’après une enquête menée par IFOP, l’appréciation générale envers les services publics reste divisée en 2024 : presque la moitié (49%) des répondants expriment leur contentement tandis que légèrement plus (51%) manifestent leur mécontentement.

En examinant les résultats spécifiques, on constate que les Français reconnaissent largement les qualités humaines et techniques des fonctionnaires (71% apprécient leur politesse et 65% valorisent leurs compétences professionnelles). Cependant, la ponctualité constitue manifestement le principal défaut des administrations publiques avec seulement 43% d’avis favorables – le score le moins élevé parmi tous les critères évalués. Les autres aspects comme la pertinence des réponses fournies et le suivi des dossiers (59%) ou encore la gestion des requêtes (58%) obtiennent néanmoins une évaluation globalement positive de la part des usagers.

Conclusion et constat

Au terme de cette analyse approfondie, un constat s’impose : malgré des prélèvements obligatoires parmi les plus élevés au monde, représentant plus de 95% des recettes de l’État français, la qualité de vie générale en France s’est dégradée sur plusieurs aspects fondamentaux au cours des deux dernières décennies.